Türkiye İstatistik Kurumu’nun (TÜİK), “Gelir ve Yaşam Koşulları 2021” araştırmasının sonuçları, Türkiye’de giderek derinleşen eşitsizliğin ulaştığı çarpıcı boyutu bir kez daha gözler önüne serdi. Türkiye’de en zengin yüzde 20’lik kesimde bulunanların toplam gelirden aldığı pay yüzde 46,7 olurken en yoksul yüzde 20’lik kesimde bulunanların aldığı pay yüzde 6,1’de kaldı.

Veriler, iktidarın ekonomi politikası nedeniyle giderek azalan alım gücünün kalabalık ailelere etkisini de gözler önüne serdi. Tek kişilik hanehalklarında yoksulluk oranı 2020 yılına göre 2021 yılında yüzde 4,4 puan azalarak yüzde 6,5 olarak gerçekleşirken en az bir çekirdek aile ve diğer kişilerden oluşan hanehalklarının yoksulluk oranı yüzde 18,5 olarak gerçekleşti. Tek kişilik hanehalklarının yoksulluk oranı ise yüzde 14,2 olarak kayıtlara geçti.

Yoksulluk oranı sürekli arttı

Sürekli yoksulluk oranı da yıllar itibarıyla dramatik bir artış kaydetti. Buna göre, 2018 yılında yüzde 12,7 olan sürekli yoksulluk oranı 2021 yılında yüzde 13,8’e yükseldi.

Oturulan konuta sahip olanların oranı 2020 yılına göre 2021 yılında 0,3 puan azalarak yüzde 57,5 olarak hesaplandı. Kirada oturanların oranı yüzde 26,8, lojmanda oturanların oranı yüzde 1,2, kendi konutunda oturmayıp kira ödemeyenlerin oranı ise yüzde 14,6 oldu.

Yurttaşların barınma problemi de TÜİK verileri ile ortaya konuldu. Kurumsal olmayan nüfusun yüzde 34,3’ü konutunda izolasyondan dolayı ısınma sorunu, yüzde 33,9’u sızdıran çatı, nemli duvarlar, çürümüş pencere çerçeveleri vb. problemleri yaşadı.

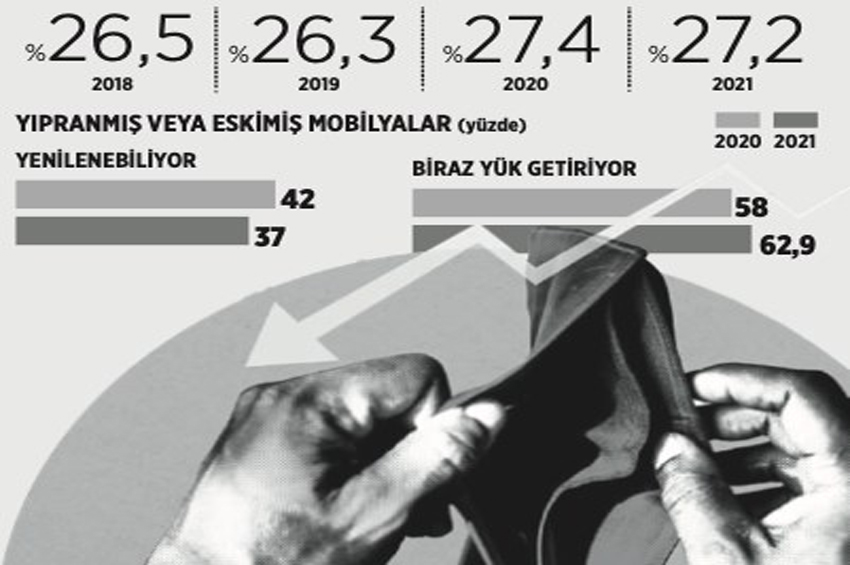

Konut alımı ve konut masrafları dışında borç veya taksit ödemesi olanların oranı 2020 yılına göre 2021 yılında 5,4 puan artarak yüzde 63,7 oldu. Nüfusun yalnızca yüzde 6,6’sı bu ödemeleri “yük” kabul etmezken yüzde 23’üne borçları “çok yük” getirdi. Hanelerin yüzde 61’i evden uzakta bir haftalık tatil masrafını karşılayamadığını beyan etti. Araştırmada öne çıkan en çarpıcı bulgular ise şöyle sıralandı:

- Hanelerin yüzde 38’i, iki günde bir eti, tavuk ya da yemek masrafını,

- Hanelerin yüzde 33’ü beklenmedik harcamaları,

- Hanelerin yüzde 20’si evin ısınma ihtiyacını,

- Hanelerin yüzde 63’ü eskimiş mobilyaların yenilenmesini ekonomik olarak karşılayamadığını beyan etti.

Yıllık ortalama esas iş gelirleri sırasıyla yükseköğretim mezunlarında 68 bin 229 TL, lise ve dengi okul mezunlarında 47 bin 326 TL, lise altı eğitimlilerde 35 bin 344 TL, bir okul bitirmeyenlerde 25 bin 911 TL ve okur-yazar olmayan fertlerde 19 bin 835 TL olarak hesaplandı.

Toplam gelir içerisinde en yüksek payı, yüzde 47,1 ile bir önceki yıla göre aynı kalan maaş ve ücret geliri aldı. İkinci sırayı yüzde 23,9 ile önceki yıla göre 2,1 puanlık artış gösteren sosyal transfer geliri alırken üçüncü sırayı yüzde 17,5 ile önceki yıla göre 0,2 puan azalan müteşebbis geliri oluşturdu. Tarım gelirinin müteşebbis geliri içindeki payı bir önceki yıla göre 2,5 puan artarak yüzde 23,4 olurken emekli ve dul-yetim aylıklarının sosyal transferler içindeki payı 1,7 puan azalarak yüzde 90,0 olarak gerçekleşti.

Gelir dağılımında büyük eşitsizlik

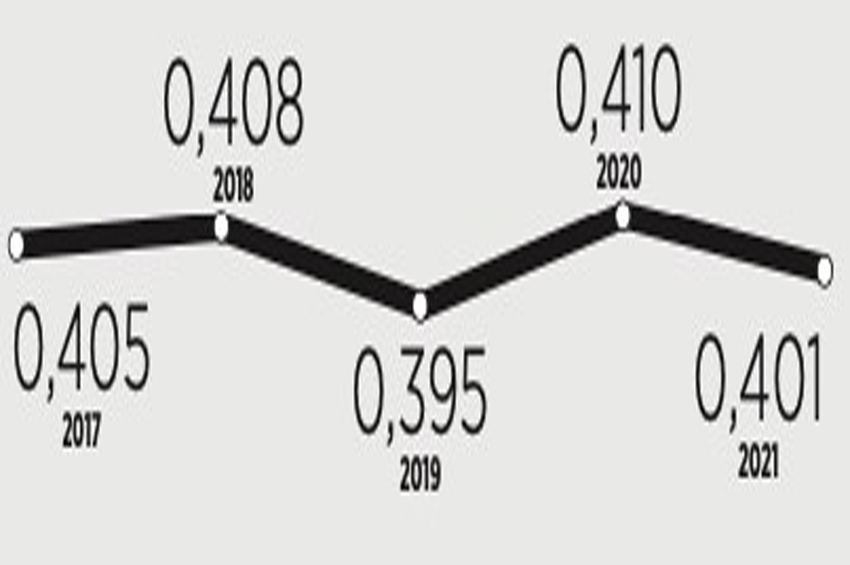

Gelir dağılımındaki eşitsizliği ortaya koyan bir diğer veri ise Gini katsayısı verisi oldu. Gelir dağılımı eşitsizliğinin en yaygın ölçütlerinden olan ve 1’e yaklaştıkça gelir dağılımındaki bozulmayı ifade eden Gini katsayısı Türkiye’de 0,401 olarak tahmin edildi. Gini katsayısında 2017 itibarıyla yıllara göre yaşanan değişim ise şöyle kaydedildi:

TÜİK’in verilerine göre, Türkiye’deki göreli yoksulluk oranı yüzde 14,4 ile ifade edildi. Ülkedeki toplam gelirin nüfusa bölünmesi yoluyla hesaplanan ve “Medyan Gelir” olarak ifade edilen gelir türü dikkate alındığında ortaya çıkan yoksulluk oranları şöyle paylaşıldı:

“Finansal sıkıntıda olma durumu”nu ifade eden maddi yoksunluk oranı da çarpıcı boyuta ulaştı. Kişilerin, çamaşır makinesi, telefon ve otomobil sahipliği ile “Beklenmedik harcamaları yapabilme” durumunu da yansıtan maddi yoksunluk oranı 2021 yılı itibarıyla yüzde 27,2 oldu. Maddi yoksunluk oranları yıllara göre şöyle gerçekleşti: